| 索引号: | 11341702003255900R/202112-00030 | 组配分类: | 行政执法公示 |

| 发布机构: | 宁国市财政局(市国资委、市金融监管局) | 主题分类: | 财政、金融、审计 |

| 名称: | 市财政局行政执法职责、依据、程序、监督途径(2021) | 文号: | 无 |

| 成文日期: | 2021-12-31 | 发布日期: | 2021-12-31 |

| 索引号: | 11341702003255900R/202112-00030 |

| 组配分类: | 行政执法公示 |

| 发布机构: | 宁国市财政局(市国资委、市金融监管局) |

| 主题分类: | 财政、金融、审计 |

| 名称: | 市财政局行政执法职责、依据、程序、监督途径(2021) |

| 文号: | 无 |

| 成文日期: | 2021-12-31 |

| 发布日期: | 2021-12-31 |

| 序号 | 内容 | 职责 |

| 1 | 执法职责 | 1、监督检查财税法规、政策的贯彻执行和财政财务管理情况。2、负责管理会计工作,监督和规范会计行为,组织实施国家统一的会计制度、负责全市代理记账机构审批备案管理工作。3、监督检查全市会计信息质量和注册会计师行业执业质量的有关工作。4、负责行政事业收费(款)票据举报的受理、立案查处业务。5、办理财政行政复议、行政诉讼、国家赔偿及行政处罚案件有关事宜;承担财政系统的法制化、规范化建设。 |

| 2 | 执法依据 | 见附表 执法依据 |

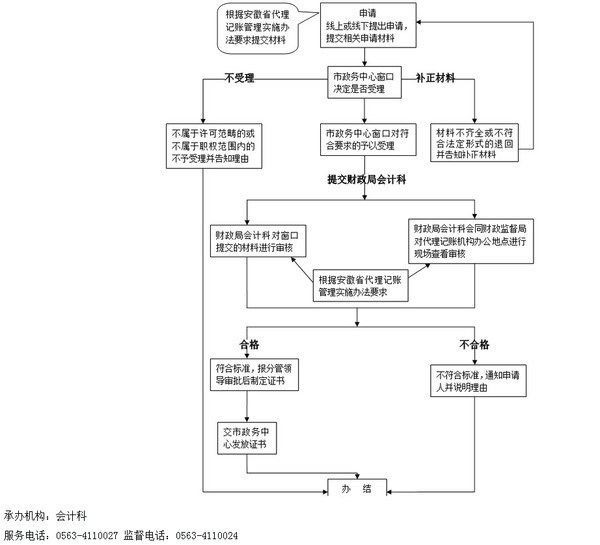

| 3 | 执法程序 | 见附件图 执法流程图 |

| 4 | 监督途径 | 监督举报地址:宁国市人民路1号财政综合大楼6楼局办公室 监督举报电话:0563-4110010 4110024 |

附件1:执法依据

附件2:执法流程图

序号

权力类型

事项名称

实施依据

责任事项

追责情形

行政审批

1

中介机构从事代理记账业务审批

1.《中华人民共和国会计法》第三十六条:各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记帐业务的中介机构代理记帐。 2.《代理记账管理办法》(财政部令第80号)第二条第二款:本办法所称代理记账机构是指依法取得代理记账资格,从事代理记账业务的机构。 第三条第一款:除会计师事务所以外的机构从事代理记账业务应当经县级以上地方人民政府财政部门(以下简称审批机关)批准,领取由财政部统一规定样式的代理记账许可证书。具体审批机关由省、自治区、直辖市、计划单列市人民政府财政部门确定。 3.《国务院关于取消和下放一批行政审批项目的决定》(国发〔2013〕44号)第14项:中介机构从事代理记账业务审批,下放至省级人民政府财政部门。 4.《安徽省人民政府关于衔接落实国务院取消和下放82项行政审批项目的决定》(皖政〔2014〕6号)附件2第3项:中介机构从事会计代理记账业务审批,下放市县财政部门

1、受理阶段责任:公示依法应当提交的材料;一次性告知补正材料;依法受理或不予受理(不予受理应当告知理由)。 2、审查阶段责任:对申请材料进行审查,提出意见。 3、决定阶段责任:作出准予或者不予设立的行政审批决定(不予设立的应当告知理由)。 4、发证阶段责任:向申请人下达批准文件、颁发代理记账许可证书、网上信息公开。 5、事后监管责任:通过年度基本信息报备、机构信息变更备案,代理记账机构保持设立条件专项检查等办法加强监管。 6、其他法律法规规章文件规定应履行的责任。

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1、对符合法定条件的行政审批申请不予受理、不予行政审批,或者不在法定期限内作出准予行政审批决定的; 2、对不符合法定条件的申请人准予行政审批或者超越法定职权作出准予行政审批决定的; 3、在代理记账机构设立、变更、注销登记中滥用职权、玩忽职守、徇私舞弊或者泄露国家秘密、商业秘密的; 4、在代理记账机构设立、变更、注销登记过程中发生腐败行为的; 5、未依法说明不受理行政审批申请或者不予行政审批理由的; 6、违法实施行政审批行为对公共利益和其他利害关系人利益造成损害的; 7、违法收取费用的; 8、行政审批后续监管不到位,造成严重后果的; 9、其他违反法律法规规章文件规定的行为。

行政处罚

2

对违反会计资料管理使用有关规定的处罚

对未按规定设置和使用会计资料的处罚

《中华人民共和国会计法》第四十二条规定:“违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分: (一)不依法设置会计账簿的; (二)私设会计账簿的; (三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的; (四)以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定的; (五)随意变更会计处理方法的; (六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的; (七)未按照规定使用会计记录文字或者记账本位币的; (八)未按照规定保管会计资料,致使会计资料毁损、灭失的; (九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的; (十)任用会计人员不符合本法规定的。 有前款所列行为之一,构成犯罪的,依法追究刑事责任。 会计人员有第一款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。”

1、立案阶段责任:根据工作职责和计划,以及日常监督发现的线索或者群众举报的案件开展监督检查。 2、检查阶段责任:制发并送达《财政检查通知书》,实施检查。依照《财政监督工作底稿规则》,制作监督检查工作底稿,于检查工作结束后10个工作日内,形成书面监督检查报告。 3、审查阶段责任:对工作底稿、检查报告等材料进行复核。 4、告知阶段责任:财政部门在做出处理决定前,应书面告知当事人违法事实,作出处理决定的事实、理由、依据及其享有的陈述、申辩、要求听证等权利。 5、决定阶段责任:财政部门收到监督检查报告之日起30日内依照法定权限作出处理决定或者检查意见。 6、送达阶段责任:将处理决定或者检查意见,送达监督对象。 7、执行阶段责任:督促监督对象落实处理决定或检查意见,并于送达之日起30日内上报执行情况书面报告。 8、事后监管责任:信息公开、监督结果运用。 9、其他法律法规规章文件规定应履行的责任。

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1.超越或者滥用监督职权的。 2.对知悉的财政、财务和会计违法行为未及时处置的。 3.违反规定程序实施监督检查的。 4.泄露监督检查中知悉的国家秘密、商业秘密和个人隐私的。 5.索贿、受贿、利用监督检查工作之便谋取私利的。 6.指派不具备法定行政执法资格的人员实施行政处罚的。 7.擅自设立处罚种类或者改变处罚幅度、范围的。 8.违反“罚缴分离”规定,擅自收取罚款的。 9.对当事人进行罚款、没收财物等行政处罚不使用法定单据的。 10.依法应当移送司法机关处理而不移送的。 11.行政机关将罚款、没收的违法所得或者财物截留、私分或者变相私分的。 12.执法人员利用职务上的便利,索取或者收受他人财物、收缴罚款据为己有的。 13.行政机关使用或者损毁扣押的财物,对当事人造成损失的。 14.行政机关违法实行检查措施或者执行措施,给公民人身或者财产造成损害、给法人或者其他组织造成损失的。 15.在行政处罚过程中滥用职权、玩忽职守、徇私舞弊的。 16.其他违反法律法规规章规定的行为。

对伪造、变造会计资料的处罚

1.《中华人民共和国会计法》第四十三条规定: “伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。 有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。” 2.《企业财务会计报告条例》(中华人民共和国国务院令2000年第287号)第三十九条规定: 违反本条例规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,对企业可以处3000元以上5万元以下的罚款;对直接负责的主管人员和其他直接责任人员。可以处2000元以上2万元以下的罚款;属于国家工作人员的,并依法给予行政处分或者纪律处分: (一)随意改变会计要素的确认和计量标准的; (二)随意改变财务会计报告的编制基础、编制依据、编制原则和方法的; (三)提前或者延迟结账日结账的; (四)在编制年度财务会计报告前,未按照本条例规定全面清查资产、核实债务的; (五)拒绝财政部门和其他有关部门对财务会计报告依法进行的监督检查,或者不如实提供有关情况的。 会计人员有前款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

对隐匿、故意销毁会计资料的处罚

《中华人民共和国会计法》第四十四条规定: “隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任。 有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。”

对授意、指使、强令会计机构、会计人员及其他人员伪造、变造、隐匿、故意销毁会计资料的处罚

《中华人民共和国会计法》第四十五条规定: “授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。” 《企业财务会计报告条例》(中华人民共和国国务院令2000年第287号)第四十一条规定: “授意、指使、强令会计机构、会计人员及其他人员编制、对外提供虚假的或者隐瞒重要事实的财务会计报告,或者隐匿、故意销毁依法应当保存的财务会计报告,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处5000元以上5万元以下的罚款;属于国家工作人员的,并依法给予降级、撤职、开除的行政处分或者纪律处分。”

行政处罚

3

对企业编制、对外提供虚假的或者隐瞒重要事实的财务会计报告的处罚

《企业财务会计报告条例》(中华人民共和国国务院令2000年第287号)第四十条规定: 企业编制、对外提供虚假的或者隐瞒重要事实的财务会计报告,构成犯罪的,依法追究刑事责任。 有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,对企业可以处5000元以上10万元以下的罚款;对直接负责的主管人员和其他直接责任人员,可以处3000元以上5万元以下的罚款;属于国家工作人员的,并依法给予撤职直至开除的行政处分或者纪律处分;对其中的会计人员,情节严重的,并由县级以上人民政府财政部门吊销会计从业资格证书。 《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

4

对单位和个人违反国家有关投资建设项目规定的处罚

1.《财政违法行为处罚处分条例》(国务院令2004年第427号)第九条 单位和个人有下列违反国家有关投资建设项目规定的行为之一的,责令改正,调整有关会计账目,追回被截留、挪用、骗取的国家建设资金,没收违法所得,核减或者停止拨付工程投资。对单位给予警告。 (一)截留、挪用国家建设资金; (二)以虚报、冒领、关联交易等手段骗取国家建设资金;(三)违反规定超概算投资;(四)虚列投资完成额;(五)其他违反国家投资建设项目有关规定的行为。《中华人民共和国政府采购法》、《中华人民共和国招标投标法》、《国家重点建设项目管理办法》等法律、行政法规另有规定的,依照其规定处理、处罚。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

5

对企业和个人不缴或者少缴财政收入行为的处罚

1.《财政违法行为处罚处分条例》(国务院令2004年第427号)第十三条 企业和个人有下列不缴或者少缴财政收入行为之一的,责令改正,调整有关会计账目,收缴应当上缴的财政收入,给予警告,没收违法所得,并处不缴或者少缴财政收入10%以上30%以下的罚款;对直接负责的主管人员和其他直接责任人员处3000元以上5万元以下的罚款: (一)隐瞒应当上缴的财政收入; (二)截留代收的财政收入;(三)其他不缴或者少缴财政收入的行为。属于税收方面的违法行为,依照有关税收法律、行政法规的规定处理、处罚。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

6

对企业和个人违反规定使用、骗取有关资金的处罚

1.《财政违法行为处罚处分条例》(国务院令2004年第427号)第十四条 企业和个人有下列行为之一的,责令改正,调整有关会计账目,追回违反规定使用、骗取的有关资金,给予警告,没收违法所得,并处被骗取有关资金10%以上50%以下的罚款或者被违规使用有关资金10%以上30%以下的罚款;对直接负责的主管人员和其他直接责任人员处3000元以上5万元以下的罚款:(一)以虚报、冒领等手段骗取财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款;(二)挪用财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款;(三)从无偿使用的财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款中非法获益;(四)其他违反规定使用、骗取财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款的行为。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

7

对单位和个人违反财政收入票据管理规定的处罚

1.《财政违法行为处罚处分条例》(国务院令2004年第427号)第十六条 单位和个人有下列违反财政收入票据管理规定的行为之一的,销毁非法印制的票据,没收违法所得和作案工具。对单位处5000元以上10万元以下的罚款;对直接负责的主管人员和其他直接责任人员处3000元以上5万元以下的罚款。(一)违反规定印制财政收入票据; (二)转借、串用、代开财政收入票据;(三)伪造、变造、买卖、擅自销毁财政收入票据;(四)伪造、使用伪造的财政收入票据监(印)制章;五)其他违反财政收入票据管理规定的行为。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

8

对单位和个人违反财务管理的规定,私存私放财政资金或者其他公款的处罚

1.《财政违法行为处罚处分条例》(国务院令2004年第427号) 第十七条 单位和个人违反财务管理的规定,私存私放财政资金或者其他公款的,责令改正,调整有关会计账目,追回私存私放的资金,没收违法所得。对单位处3000元以上5万元以下的罚款;对直接负责的主管人员和其他直接责任人员处2000元以上2万元以下的罚款。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

行政处罚

9

对采购代理机构、供应商违反政府采购法律法规有关规定的处罚

对采购代理机构擅自采用其他方式、提高采购标准的政府采购违法行为处罚

1.《中华人民共和国政府采购法》第七十一条: 采购人、采购代理机构有下列情形之一的,责令限期改正,给予警告,可以并处罚款,对直接负责的主管人员和其他直接责任人员,由其行政主管部门或者有关机关给予处分,并予通报: (一)应当采用公开招标方式而擅自采用其他方式采购的; (二)擅自提高采购标准的; (三)以不合理的条件对供应商实行差别待遇或者歧视待遇的; (四)在招标采购过程中与投标人进行协商谈判的; (五)中标、成交通知书发出后不与中标、成交供应商签订采购合同的; (六)拒绝有关部门依法实施监督检查的。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

1、立案阶段责任:根据工作职责以及日常监督发现的线索或者举报的案件进行审查立案。 2、调查阶段责任:通过查阅资料、现场调查、约谈当事人等形式进行调查,形成调查报告。 3、审查阶段责任:对调查材料进行复核,填制案件审核表。 4、告知阶段责任:政府采购监督管理部门在做出处理决定前,应书面告知当事人违法事实,作出处理决定的事实、理由、依据及其享有的陈述、申辩、要求听证等权利。 5、决定阶段责任:政府采购监督管理部门依照法定权限作出处理决定或者检查意见。 6、送达阶段责任:将处理处罚决定,送达当事人。 7、执行阶段责任:督促当事人落实处理处罚决定。 8、事后监管责任:信息公开、监督结果运用。 9、其他法律法规规章政策规定应履行的责任。

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1、超越或者滥用监督职权的; 2、对供应商的投诉逾期未作处理的; 3、违反规定程序实施行政处罚的; 4、泄露监督检查中知悉的国家秘密、商业秘密和个人隐私的; 5、索贿、受贿、利用监督检查工作之便谋取私利的; 6、指派不具备法定行政执法资格的人员实施行政处罚的; 7、擅自设立处罚种类或者改变处罚幅度、范围的; 8、违反“罚缴分离”规定,擅自收取罚款的; 9、对当事人进行罚款、没收财物等行政处罚不使用法定单据的; 10、依法应当移送司法机关处理而不移送的; 11、行政机关将罚款、没收的违法所得或者财物截留、私分或者变相私分的; 12、执法人员利用职务上的便利,索取或者收受他人财物、收缴罚款据为己有的; 13、行政机关使用或者损毁扣押的财物,对当事人造成损失的; 14、行政机关违法实行检查措施或者执行措施,给公民人身或者财产造成损害、给法人或者其他组织造成损失的; 15、在行政处罚过程中滥用职权、玩忽职守、徇私舞弊的; 16、其他违反法律法规规章文件规定的行为。

对采购代理机构与供应商及其工作人员恶意串通的政府采购违法行为处罚

1.《中华人民共和国政府采购法》第七十二条 采购人、采购代理机构及其工作人员有下列情形之一,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,处以罚款,有违法所得的,并处没收违法所得,属于国家机关工作人员的,依法给予行政处分: (一)与供应商或者采购代理机构恶意串通的; (二)在采购过程中接受贿赂或者获取其他不正当利益的; (三)在有关部门依法实施的监督检查中提供虚假情况的; (四)开标前泄露标底的。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

对采购代理机构隐匿、销毁采购文件或伪造、变造采购文件行为的处罚

1.《中华人民共和国政府采购法》第七十六条 采购人、采购代理机构违反本法规定隐匿、销毁应当保存的采购文件或者伪造、变造采购文件的,由政府采购监督管理部门处以二万元以上十万元以下的罚款,对其直接负责的主管人员和其他直接责任人员依法给予处分;构成犯罪的,依法追究刑事责任。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

对供应商违规参加政府采购活动的行为处罚

1.《中华人民共和国政府采购法》第七十七条 供应商有下列情形之一的,处以采购金额千分之五以上千分之十以下的罚款,列入不良行为记录名单,在一至三年内禁止参加政府采购活动,有违法所得的,并处没收违法所得,情节严重的,由工商行政管理机关吊销营业执照;构成犯罪的,依法追究刑事责任: (一)提供虚假材料谋取中标、成交的; (二)采取不正当手段诋毁、排挤其他供应商的; (三)与采购人、其他供应商或者采购代理机构恶意串通的; (四)向采购人、采购代理机构行贿或者提供其他不正当利益的; (五)在招标采购过程中与采购人进行协商谈判的; (六)拒绝有关部门监督检查或者提供虚假情况的。 供应商有前款第(一)至(五)项情形之一的,中标、成交无效。 2.《安徽省财政监督条例》第二条:“本条例所称财政监督,是指县级以上人民政府财政部门依法对单位和个人涉及财政、财务、会计事项实施的监督检查和处理活动。”

其他权力

10

政府采购供应商投诉处理

1、《政府采购法》第五十五条:“质疑供应商对采购人、采购代理机构的答复不满意或者采购人、采购代理机构未在规定的时间内作出答复的,可以在答复期满后十五个工作日内向同级政府采购监督管理部门投诉。” 2、《政府采购供应商投诉处理办法》(财政部令第20号)第三条:“县级以上地方各级人民政府财政部门负责本级预算项目政府采购活动中的供应商投诉事宜。”

1.受理阶段责任:一次性告知补正材料、依法受理或不受理(不受理的应当告知理由)。 2.审查阶段责任:材料书面审查、必要时调查取证或组织当事人当面质证,提出处理意见。 3.决定阶段责任:依法作出终止投诉处理、驳回投诉或按有关规定处理的决定。 4.送达阶段责任:制发送达投诉处理决定书;信息公开。 5.事后监管责任:加强供应商投诉处理过程中的监督检查,确保投诉处理程序与结果合法合规。 6.其他法律法规规章文件规定应履行的责任。

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1.政府采购监督管理部门对供应商的投诉逾期未作处理的; 2.对符合规定的投诉申请不受理、不处理的; 3.因处理不力使供应商或者国家财产遭受损失的; 4.在投诉处理过程中滥用职权、玩忽职守、徇私舞弊的; 5.在投诉处理过程中收受贿赂、获取其他利益等腐败行为的; 6.其他违反法律法规规章文件规定的行为。

主办单位:宁国市人民政府办公室 地址:宁国市西津街道市府巷1号

邮编:242300 运维电话:0563-4116396 网站标识码:3418810033

皖ICP备05001192号-3

皖公网安备34188102000030号

本站已支持IPv6访问

皖公网安备34188102000030号

本站已支持IPv6访问

违法和不良

信息举报

举报电话:0563-4036156

举报邮箱:ngwx2049@163.com